A raíz de la prórroga del Estado de Emergencia Nacional, así como la medida de aislamiento social (cuarentena) hasta el 30 de junio del presente año, informamos a nuestros clientes que el día 30 de mayo de 2020, se publicó en el Diario Oficial El Peruano la Resolución de Superintendencia N° 099- 2020/SUNAT, mediante la cual se prorroga el plazo de vencimiento de obligaciones tributarias según lo siguiente:

I.Declaración Jurada Anual Ejercicio 2019

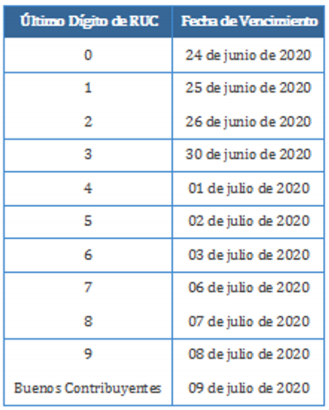

Principales Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe, deben presentar la Declaración y, de corresponder, efectuar el pago de regularización del Impuesto y del ITF, de acuerdo con el siguiente cronograma:

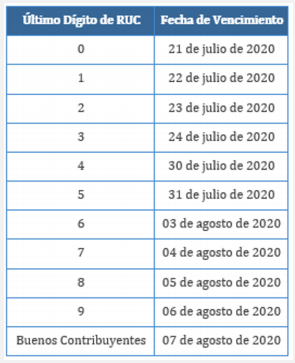

Los demás Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe, deben presentar la Declaración y, de corresponder, efectuar el pago de regularización del Impuesto y del ITF, de acuerdo con el siguiente cronograma:

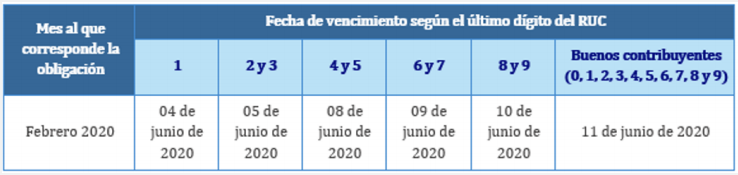

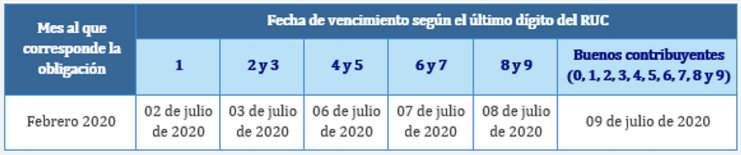

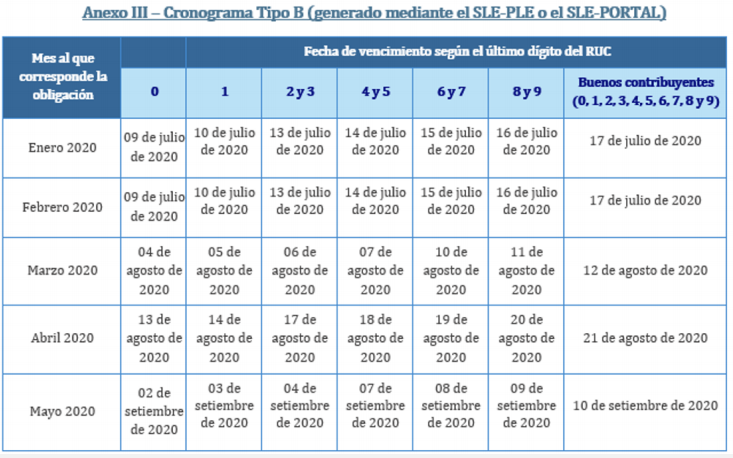

II.Declaración y pago periodo Febrero 2020

Principales Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 2,300 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

Los demás Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 2,300 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

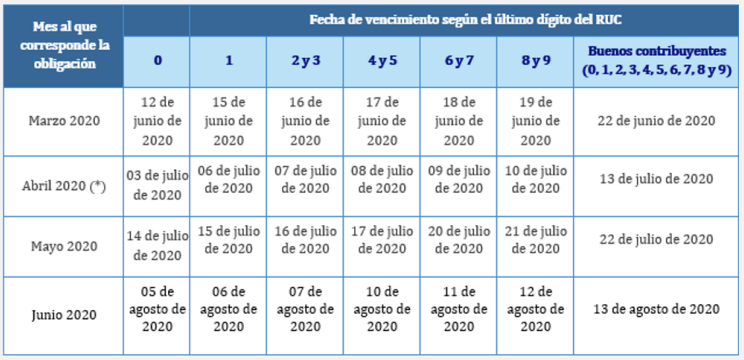

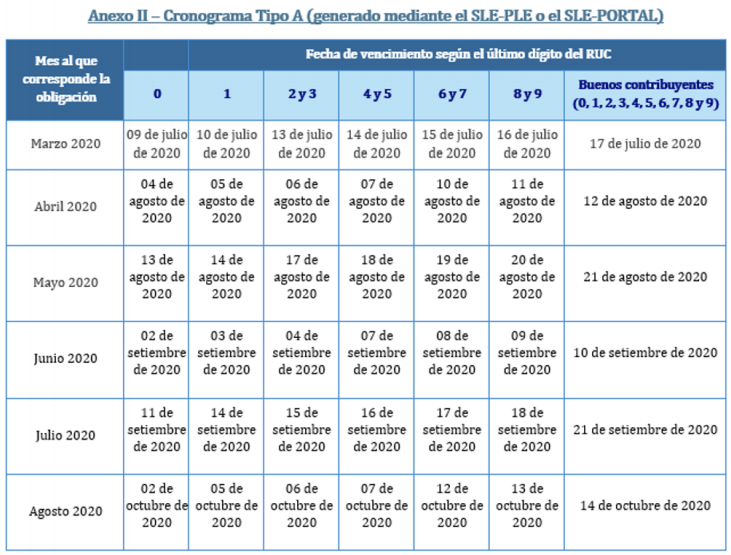

III. Declaración y pago periodo Marzo, Abril, Mayo y Junio 2020

Principales Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

Los demás Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

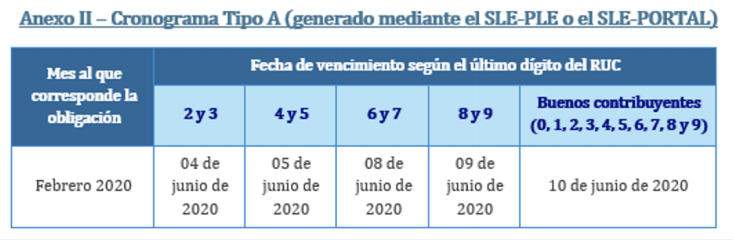

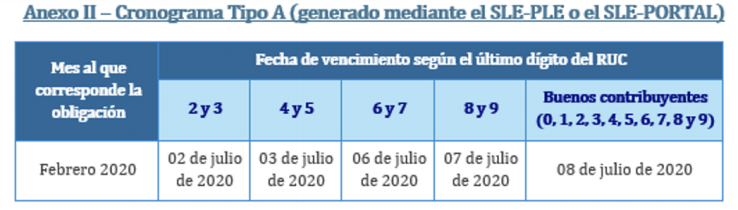

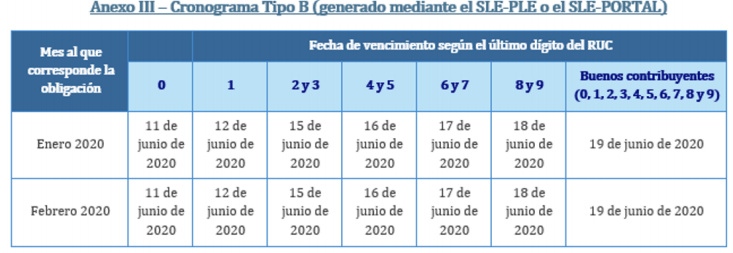

IV. Fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras Electrónicos – Periodo Febrero

Principales Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 2,300 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

Los demás Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 2,300 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

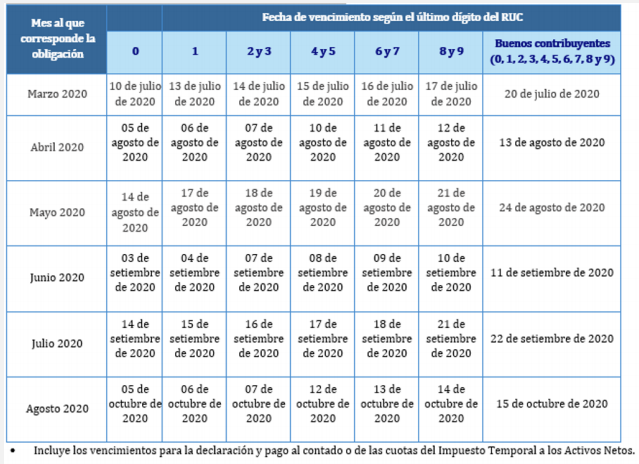

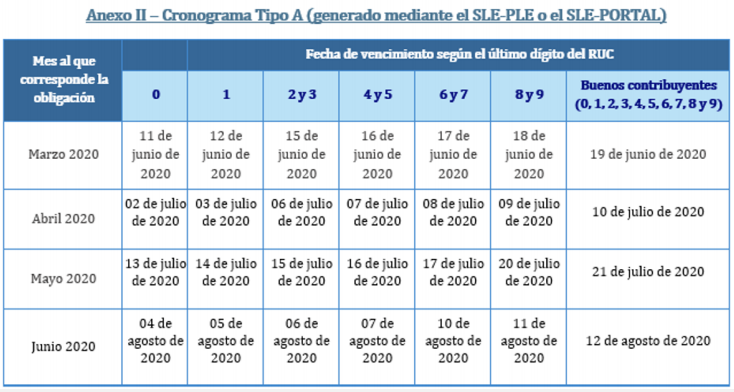

V. Fechas máximas de atraso del Registro de Ventas e Ingresos y del Registro de Compras Electrónicos – Periodo Marzo, Abril, Mayo y Junio

Principales Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

Los demás Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

VI. Otras obligaciones

Principales Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 2,300 UIT y de hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

(i) Plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios: Hasta el 4 de junio de 2020.

(ii) Plazos de envío a la SUNAT -directamente o a través del operador de servicios electrónicos, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión: Hasta el 25 de mayo de 2020.

(iii) Plazo para presentarlaDAOT:Hasta el 29 de mayo de 2020.

LosDemás Contribuyentes que, en el ejercicio gravable 2019, hubieran obtenido ingresos netos de tercera categoría de hasta 2,300 UIT y de hasta 5,000 UIT, o que hubieran obtenido o percibido rentas distintas a las de tercera categoría que sumadas no superen el referido importe.

(i) Plazos máximos de atraso de los libros y registros vinculados a asuntos tributarios: Hasta el 20 de julio de 2020.

(ii) Plazos de envío a la SUNAT -directamente o a través del operador de servicios electrónicos, según corresponda- de las declaraciones informativas y comunicaciones del Sistema de Emisión: Hasta el 10 de julio de 2020.

Si desea mayor información, por favor contáctenos: